Rozliczamy się z Urzędem Skarbowym – czyli PIT za rok 2011 - cz II. - Artykuł

Tworzymy społeczność rodziców

Opublikowany przez:

JUICYfruits

2012-02-22 14:27:29

Ostatnio omówiliśmy PIT -37, dla osoby rozliczającej się samodzielnie, bez możliwości korzystania z ulg.

Teraz zajmiemy się małżeństwem z dwójką dzieci , korzystające z ulgi na dziecko i ulgi na Internet.

Jednak na początek parę informacji.

Kto może się wspólnie rozliczyć –warunki konieczne:

- pozostanie w wspólności majątkowej przez cały rok podatkowy

- pozostawać w związku małżeńskim przez cały rok

- złożyć oświadczenie, że będą rozliczać się wspólnie

- nie korzystać z opodatkowania liniowego, ryczałtem (oprócz najmu prywatnego), tonażowego

Kiedy małżonkowie mogą zyskać na wspólnym opodatkowaniu?

Wtedy, gdy jeden z małżonków zarabia tak dużo, iż jego dochody musiałyby być obliczane według wyższej stawki.

Ulga na dziecko:

Za 2011 obowiązuję taka sama ulga, jak za rok poprzedni.

Mianowicie: 1112,04zł za cały rok, 92,67zł miesięcznie. – odliczamy od podatku!

Ulga na Internet:

Jak co roku, podatnik może odliczyć kwotę nie przekraczającą 760zł – odliczamy od dochodu!

Kilka informacji na temat małżeństwa:

Mąż – praca na pełen etat.

Żona – praca umowa o dzieło.

Dzieci – 5 i 7 lat.

Zacznijmy od początku:

Poz.1 – wpisujemy PESEL/NIP

Poz.2 – wpisujemy PESEL/NIP

Poz.5 – wpisujemy 2011

Poz.6 – zaznaczamy 2 kwadracik

Poz. 9 - wpisujemy urząd , do którego składamy zeznanie- Istotnym jest, że rozliczamy się według. miejsca zamieszkania, nie zameldowania.

Poz. 10 - zaznaczamy pierwszą krateczkę - złożenie zeznania.

Poz. 11-24 wpisujemy nasze dane.

Poz. 25-38 wpisujemy dane małżonka

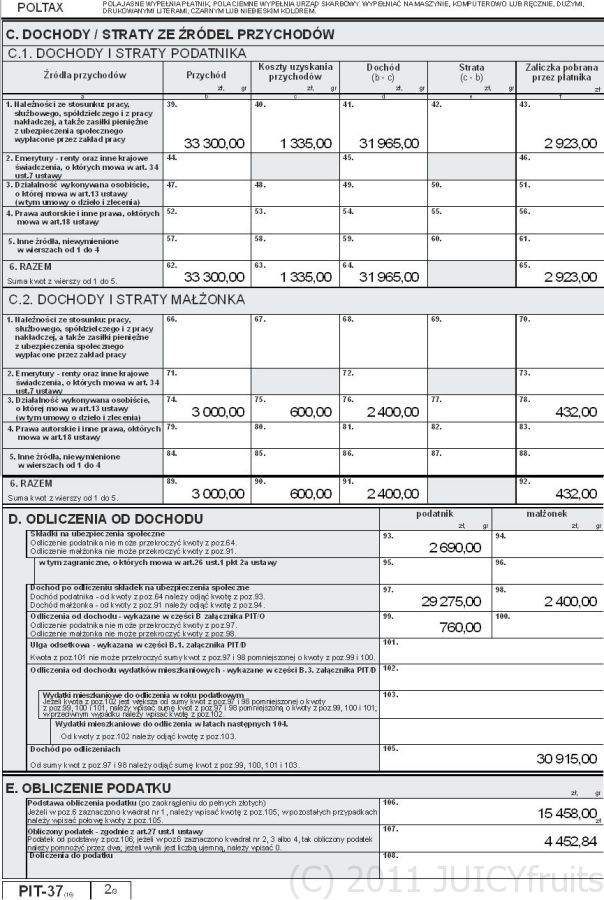

Przechodzimy do bloku C1 – wpisujemy nasze dochody

Poz. 39-43 - uzupełniamy jeśli otrzymaliśmy wynagrodzenie ze stosunku o prace.

Poz. 44-46 - uzupełniamy w przypadku rent, emerytur oraz innych krajowych świadczeń

Poz. 47-51 - uzupełniamy w przypadku działalności wykonywanej osobiście - wyjątkiem jest tutaj jeśli jesteśmy podatnikami liniowymi - i w przypadku umów zlecenie i umów o dzieło.

Poz. 52-56 - uzupełniamy w przypadku praw majątkowych

Poz. 57-61 - uzupełniamy w przypadku innym, niż wyżej wymienione.

Poz. 62-65 - przepisujemy w przypadku, gdy otrzymaliśmy wynagrodzenie od jego pracodawcy/zakładu , w przypadku gdy więcej - należy wszystko zsumować i wpisać zsumowane do tych pozycji.

Blok C2 – dochody małżonka

Poz. 66-70 - uzupełniamy jeśli otrzymaliśmy wynagrodzenie ze stosunku o prace.

Poz. 71-73 - uzupełniamy w przypadku rent, emerytur oraz innych krajowych świadczeń

Poz. 74-78 - uzupełniamy w przypadku działalności wykonywanej osobiście - wyjątkiem jest tutaj jeśli jesteśmy podatnikami liniowymi - i w przypadku umów zlecenie i umów o dzieło.

Poz. 79-83 - uzupełniamy w przypadku praw majątkowych

Poz. 84-88 - uzupełniamy w przypadku innym, niż wyżej wymienione.

Poz. 89-92 - przepisujemy w przypadku, gdy otrzymaliśmy wynagrodzenie od jego pracodawcy/zakładu , w przypadku gdy więcej - należy wszystko zsumować i wpisać zsumowane do tych pozycji.

W poprzednim artykule zawarte zostały przeze mnie ważne informację, więc warto tam zajrzeć.

Przechodzimy do bloku D.

Poz. 93 - wpisujemy kwotę składki na ubezpieczenie społeczne, która znajduję się na druku PIT-11, która otrzymaliśmy od pracodawcy.

Poz.94 nie uzupełniamy ponieważ, jak wcześniej pisałam – kobieta pracuję na umowę zlecenie, w związku z tym składki ma nie płacone.

Poz.97 : od poz. 64 – odejmujemy poz. 93 i wpisujemy wynik.

Poz. .98 od poz. 91 odejmujemy 94 i wpisujemy wynik

Poz. 99 – wpisujemy kwotę odliczenia ulgi za Internet.

Poz. 105 : dodajemy kwoty z poz. 97 i 98, a następnie odejmujemy kwotę z pozycji 99.

Poz. 106- kwotę z poz. 105, dzielimy na dwa i wpisujemy zaokrągloną

Poz. 107 – obliczamy podatek: Pozycję 106 mnożymy przez 18% i odejmujemy kwotę wolną czyli: 556,02 i mnożymy razy 2 - wynik wpisujemy.

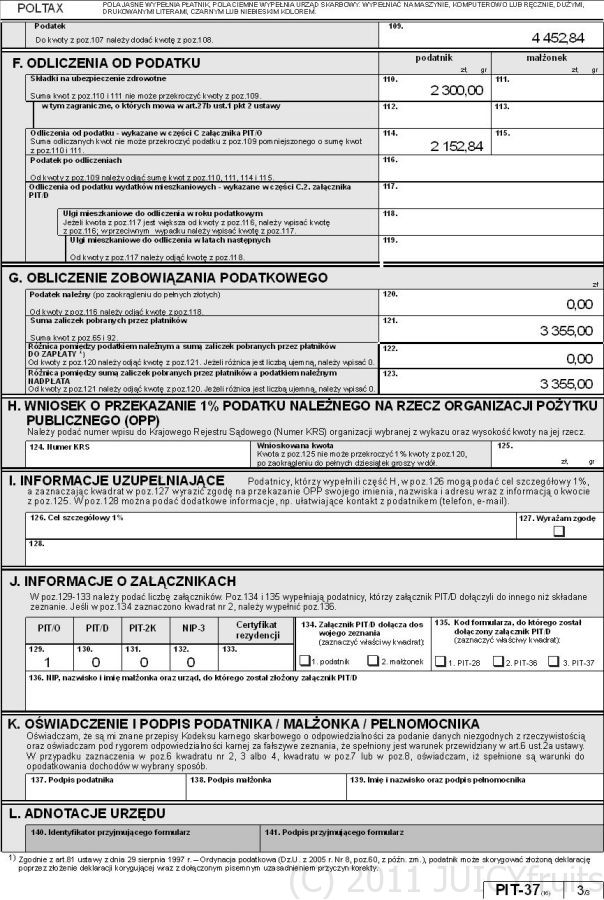

Poz. 109 – przepisujemy kwotę z pozycji 107.

Poz. 110 – wpisujemy składkę na ubezpieczenie zdrowotne.

Poz. 111 – nic nie wpisujemy, bo małżonek nie jest objęty ubezpieczeniem zdrowotnym

Poz.114 – wpisujemy ulgę na dziecko – z racji tego, iż małżeństwo posiada 2 dzieci, więc ulga jest podwojona. Czyli – 2152,84zł

Poz. 116 – od pozycji 109, odejmujemy kwotę z poz. 110 i 114 i wpisujemy wynik.

Poz. 120 – zaokrąglamy wynik z poz. 116 i wpisujemy.

Poz. 121 – dodajemy pozycje 65 i 92 i wpisujemy wynik

Jeśli pozycja 120, ma niższą kwotę niż poz. 121 – wtedy odejmujemy poz. 121 od 120 i kwotę wpisujemy w pozycje 128. – w tej sytuacji należy nam się zwrot.

W sytuacji odwrotnej, pozycja 120 jest wyższa niż 121 – wtedy odejmujemy poz. 120 od 121 i kwotę wpisujemy w pozycje 127 – w tej sytuacji musimy zapłacić taka kwotę urzędowi skarbowemu.

Poz.137 – nie zapomnij się podpisać, a poz. 138 małżonek.

W celu odliczenia ulg, trzeba jeszcze wypełnić PIT 0.

Poz. 1 -wpisujemy PESEL/NIP podatnika.

Poz.2- wpisujemy PESEL/NIP małżonka

Poz. 3- wpisujemy 2011

Poz.4 -wpisujemy 1

Poz. 5-12- wpisujemy dane nasze i małżonka

Blok B

Poz. 21 – wpisujemy ulgę na Internet, w tym przypadku 760zł

Poz. 28 – wpisujemy to samo, co w pozycji 21.

Blok C

Poz.34- wpisujemy 2- bo założyliśmy taką posiadaną ilość dzieci.

Poz.35- wpisujemy ulgę, w tym przypadku 2x 1112,04zł czyli 2224,08zł

Poz.42- wpisujemy taką samą kwotę jak w poz. 35

Blok E

Uzupełniamy dane o dzieciach i zaznaczamy miesiące, albo cały rok, za jaki dotyczy ulga.

Ponownie w galerii znajdziemy przykładowe rozliczenie. Są to całkowicie wymyślone kwoty, mające na celu ukazanie rozliczenia.

W następnym i ostatnim artykule znajdziemy rozliczenie osoby samotnie wychowującej dziecko.

Pokaż wszystkie artykuły tego autora

Nie masz konta? Zaloguj się, aby pisać swoje własne artykuły.

Nie masz jeszcze konta na familie.pl?

Załóż je już teraz!

Tworzymy społeczność rodziców

Adres redakcji:

ul.Białowieska 7/9 lok. 34

04-063 Warszawa

Napisz do nas:

info@familie.pl

Familie.pl – Internetowa Społeczność Rodziców. To Portal dla rodziców tworzony przez rodziców. Szczegółowy opis ciąży – tydzień po tygodniu, fazy porodu – przełam swój strach i nie bój się pytać. Na specjalnym forum dla rodziców znajdziesz rozwiązania wszystkich swoich problemów. Nasi eksperci – lekarze, prawnicy i wielu innych za darmo udzielają porad dla rodziców. Ślub i wesele, Ciąża, Rodzice – to tylko niektóre tytuły naszych serwisów. W każdym z nich znajdziesz coś dla siebie. Przyłącz się do nas!

Partner serwisu: